在全产业中,医疗算是一个相对逆周期的产业,需求始终存在,不会因为经济环境或者金融的变动而有太大的波动。随着“互联网+”浪潮的铺面而来,医疗产业随之诞生了无数的新兴模式,或轻或重。

根据汇众医疗的不完全统计,2010年后成立的医疗健康企业有近6000家,“互联网+”强势赋能医疗。但水可载舟,亦可覆舟,快速催生的企业总是有根基不稳。

截至2018年年底,近8年内,共有180家医疗健康企业停止运营。汇众医疗针对这180家企业做了梳理和简要的死因归类分析。将可能的致死原因分析整理出来,希望能引发产业人士更多的启示和思考,共同推动医疗健康产业的良性发展。

内容主要分为以下几部分:

1. 判断死亡的标准

2. 企业数据来源及调研方式

3. 82%的死亡企业成立于2012-2015年

4. 北上广成重灾区

5. 死亡企业TOP5领域占比近50%

6. 为什么这五大领域死亡比例最高

7. 资本寒冬是理由吗

8. 附录:180家死亡企业全名单

汇众医疗力求信息准确客观,竭力避免错误,但受限于人力和时间,依然可能出现一些失误。如果涉及到相关企业信息错误,请及时联系我们,我们会第一时间修正。

1. 判断死亡的标准

汇众医疗通过网络公开信息、电话调研及汇众医疗数据库,总结为以下四点作为医疗健康死亡企业的判断依据:

1) APP半年未更新、网站半年未更新或无法正常打开、企业微信公众号一年未更新;

2) 官网联系电话工作时间内无法接通或为空号;

3) 通过登记的住所或者经营场所无法联系;

4) 对外明确宣布破产清算;

2. 企业数据来源及调研方式

1) 汇众医疗数据库;

2) 网络公开信息;

3) 电话调研;

3. 82%的死亡企业成立于2012-2015年

根据汇众医疗的不完全统计,截至2018年12月31日,共计180家医疗健康企业停止运营。成立于2012-2015年间的企业占比近82%,这个时间正是创业创新大潮风起云涌的年代。

数据来源:汇众医疗整理&制作

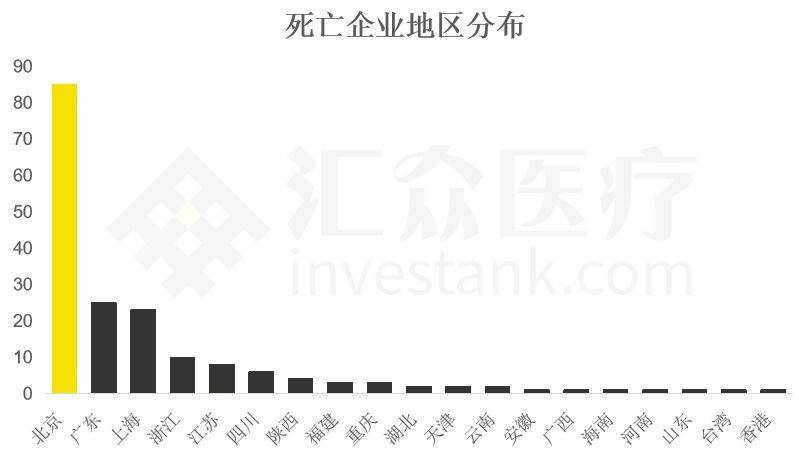

4. 北上广成重灾区

死亡企业地区主要分布在全国的19个省市自治区,以北京数量最多,占比近50%。其次是广东、上海,占比在14%左右;浙江、江苏分别位列第四、第五,前五总计占比超84%。

数据来源:汇众医疗整理&制作

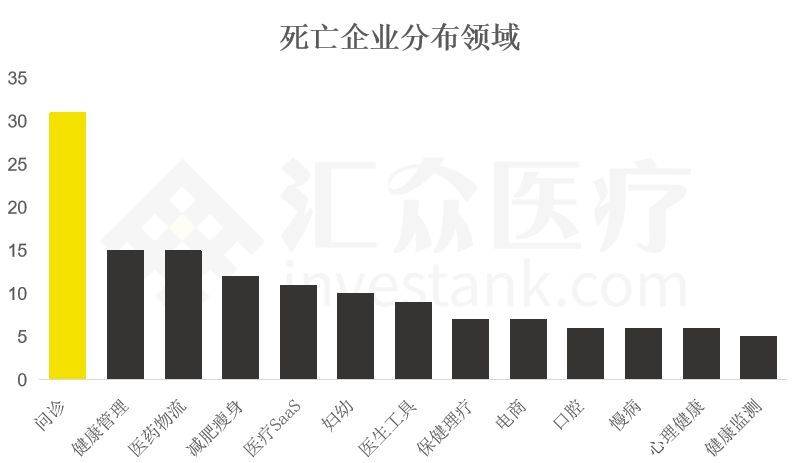

5. TOP5领域占比近50%

汇众医疗将企业所在领域划分为35个子行业,其中数量在5家以上的有13个,包括问诊、健康管理、医药物流、医疗SaaS、减肥瘦身、医生工具、妇幼、口腔等,前三占比超过32%。

数据来源:汇众医疗整理&制作

6. 为什么这五大领域死亡比例最高?

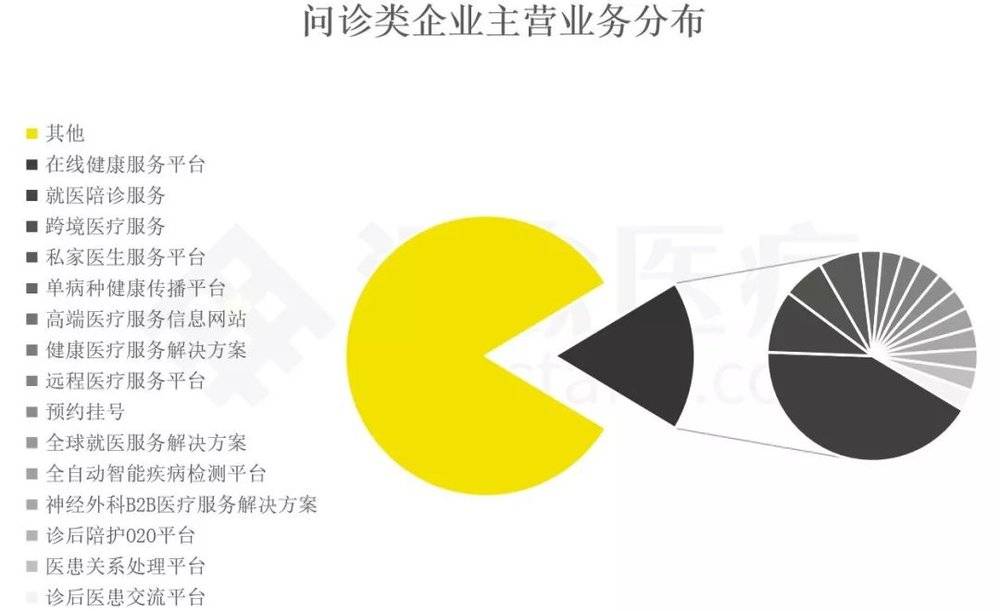

1) 问诊:轻视低频需求,占比超17%

问诊成为时下多数企业颠覆传统医疗的切入点,也是最完美体现“互联网+”的轻模式表达。

死亡的问诊相关企业主要分为19大主营业务,其中针对综合疾病的“在线健康服务平台”最多,有13家,此外是跨境医疗服务有2家,其余业务各有1家。它们大部分成立于2014-2015年,而只有少部分经营时长超过2.8年。

数据来源:汇众医疗整理&制作

汇众医疗分析认为,问诊类企业死亡比例最高的原因主要在于企业对医疗需求低频属性的不够重视,习惯性地通过其他行业的互联网模式来运营“互联网+”医疗,以“烧钱”战术造量,这种情况下,资本再雄厚,也扛不住烧钱的速度。

当然,问诊领域也有已经步入正轨的企业,如好大夫在线,在面对需求低频问题的情况下,通过几乎全量的科室覆盖及医疗知识等环节为患者提供医疗服务,避免陷入医疗低频的困境。

死亡的问诊类企业:

数据来源:汇众医疗整理&制作

2) 健康管理:超现实理想,变现难

死亡的健康管理企业主要涉及16个主营业务,包括健康风险评估、健康管理软硬件等互联网模式,也包括提供健康管理服务的线下实体机构。

在整个医疗产业里,汇众研究院一直认为,健康管理是一个相对叫好不叫座的领域,属于起点很高,但不落实处,与用户真正的健康需求痛点相差甚远。或者说在没有解决系列就医服务的“温饱问题”下,健康管理很难真正应用于民。

此外,纯线上或纯线下的健康管理模式较难形成用户黏性,应该是从检测监测、评估指导、干预维护等不断跟踪服务构成的一个封闭循环系统,各个环节是关联互动的,在这样大体量的服务闭环下,缺乏雄厚资金支持的健康管理将会很难走通。

死亡的健康管理类企业:

数据来源:汇众医疗整理&制作

3) 医药物流:送药上门服务有明显的天花板

在汇众研究院的不完全统计中,医药物流的死亡企业全部为送药上门服务。就单纯送药上门服务这种模式而言,我们认为原因主要有三方面:

服务趋同,无差异。在“互联网+”催化下,众多平台为赶“时髦”,提供的产品及服务同质化严重,并多依赖烧钱抢流量,致使陷入补贴恶性循环,亏损越来越大。

单一的物流配送角色。企业单纯将自己引入一个物流配送的角色,只是解决了药品的物流问题,并未结合药、医其他环节的服务,从药品的特殊性及消费频次而言,单一商业角色的模式运营很难。

送药上门服务的行业天花板。2018年6月有平台调研,根据京东到家、UU跑腿等平台提供的数据看,送药上门的需求以感冒药、退热药、止痛药为主,而且人群主要集中在老人。

此外,就2017年统计数据显示,我国零售药店总数超过36万家,平均每3633人就拥有一家药店,远高于发达国家每6000人拥有一家药店的国际标准水平。但实际上,中心城区药店密度较高、大型医疗机构和商业中心周边药店密度较高,郊区药店密度较低。加上线上购药的实际需求及品类限制,目标用户群并没有我们想象的那么大,看起来的用户并不是真实用户。从用户需求来看,行业有明显的天花板。

死亡的医药物流类企业:

数据来源:汇众医疗整理&制作

4) 减肥瘦身:属互联网的“非”互联网产品

从死亡榜单可以看出减肥瘦身领域近半数的企业主营业务为APP类产品,少量企业为O2O平台。

APP、O2O平台作为工具类产品在获取流量上具有天然的优势,而天然的流量变现却很难。互联网产品的变现主要依靠:游戏、广告、电商。其中,尤以广告变现最为“振奋人心”,但用户达到一定存量后获取用户的成本以及运营成本逐渐增加,即便有百万的用户量但日活量若难以达到预期,则相应的付费转化率也自然缺乏动力。

除了广告的收入,电商也是企业优先选择的盈利模式之一。但减肥瘦身类的产品既非刚需,也不具备高频的属性,利润的天花板本来就不高,若想持续从中获利并非易事。

死亡的减肥瘦身类企业:

数据来源:汇众医疗整理&制作

5) SaaS:追求大医院往往让自己走进“死胡同”

为细分领域提供针对性的解决方案是SaaS服务商的全新突破口,万亿级的医疗市场为他们打开了大门。分级诊疗、基层医保对接让SaaS成为医疗服务方的刚需。

但作为死亡榜单的TOP5,SaaS服务商大多着眼于为大型医院提供服务,而放弃了基层医院、小型诊所等灵活性较强的机构。大医院的订单自然单价高,业务稳定,流失率低、看中数据的安全保密性,但整体而言对SaaS的接受度低,更青睐私有云甚至是定制化,对售后服务要求高、对产品稳定要求高,许多SaaS类企业的自身情况并不具备承接大型业务的实力,盲目地选择大型医院,最终导致公司内部资源分配问题难以解决,出现被“耗死”的情况不在少数。

反之,基层医疗的信息化活力远高大型医院,它们更为灵活,易于接受新鲜事物,具有很强的市场自调节能力,对SaaS的接受程度比较高,需求也较为简单,如果能够达成长期的合作,便拥有了稳定的收益来源,一心细耕不失为不是一个好的选择。

死亡的医疗SaaS类企业:

数据来源:汇众医疗整理&制作

7. 资本寒冬是理由吗?

以上是医疗健康死亡企业的简要归类分析,倒下各有各的原因,而普遍最常听到的,是“资本寒冬”的到来。是的,资本寒冬。但不是每年都在吗?

宏观经济的调控、国际经济的变化、技术的变革、行业的转型升级都有可能是诱因。2018环境一样,金融行业去杠杆、流动性偏紧、中美贸易战、私募基金停止注册、股市爆仓、……,让整个行业陷入普遍焦虑,“资本寒冬”理所当然成为企业经营不下去最直接的理由。

如果一家企业成功活下来,完全依赖于资本的“输血”,是太看重“自己”还是太看重“资本”。说到底,怪什么资本寒冬,不过是衣服没穿对。

在中国接近5000万的中小企业中,能够生存和发展5年以上的,不到7%,能够生存和发展10年以上的,达不到2%,最终都走向了死亡。马云在“2018天津夏季达沃斯论坛”上提到:“做企业,经济形势永远困难,未来的几年收拾好,少做一点事,做好事,做对的事情,千万别觉得机会来了。”

在线客服

在线客服